Бухгалтерский учёт. Бухгалтерский учёт в Ярославле.

Организация бухгалтерского учёта на предприятии

Нормативное регулирование бухгалтерского учёта

Бухгалтерский учёт ведётся на предприятии непрерывно с момента её регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации.

Основные цели законодательства о бухгалтерском учёте:

- обеспечение единообразного ведения учёта имущества, обязательств и хозяйственных операций, осуществляемых организациями;

- составление и предоставление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователям бухгалтерской отчётности;

Система нормативного регулирования бухгалтерского учёта состоит из документов четырёх уровней: законодательных, нормативных, методических, организационных  К первой группе относятся законодательные документы: федеральные законы, указы Президента РФ и постановления правительства РФ. Закон о бухгалтерском учёте устанавливает единые правовые методологические основы бухгалтерского учёта и отчётности на территории РФ для всех организаций, являющихся юридическими лицами, определяет сущность бухгалтерского учёта и предоставления бухгалтерской отчётности, а также взаимоотношения по этим вопросам организаций с внутренними и внешними потребителями информации, включая органы государственного управления.

К первой группе относятся законодательные документы: федеральные законы, указы Президента РФ и постановления правительства РФ. Закон о бухгалтерском учёте устанавливает единые правовые методологические основы бухгалтерского учёта и отчётности на территории РФ для всех организаций, являющихся юридическими лицами, определяет сущность бухгалтерского учёта и предоставления бухгалтерской отчётности, а также взаимоотношения по этим вопросам организаций с внутренними и внешними потребителями информации, включая органы государственного управления.

Ко второй группе относятся нормативные документы, устанавливающие по отдельным разделам базовые правила ведения бухгалтерского учёта, разрабатываемые Министерством финансов РФ. Основные правила ведения бухгалтерского учёта, а также составления и предоставления бухгалтерской отчётности в российской Федерации.

На основе закона «О бухгалтерском учёте» и «Положения по ведению бухгалтерского учёта Министерство Финансов РФ разрабатывает положения (стандарты) по бухгалтерскому учёту.

Положения по бухгалтерскому учёту (документы второго уровня), так же как и документооборот первого уровня, имеют строго обязательный характер.

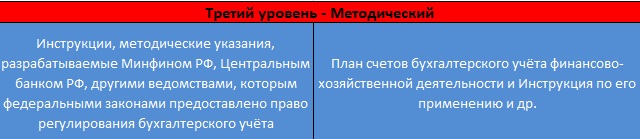

К третьей группе документов нормативного регулирования бухгалтерского учёта относятся методические документы: инструкции, рекомендации, методические указания и разъяснения по применению ПБУ и других документов, подготавливаемые и утверждаемые федеральными органами, общественными объединениями профессиональных бухгалтеров, министерствами и ведомствами на основе и в развитие документов первого и второго уровней. Документы этого уровня имеют рекомендательный характер

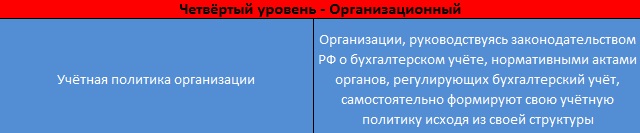

Четвёртая группа — рабочие документы, формирующие учётную политику предприятия, а также положения и инструкции, носящие обязательный характер. Данные документы утверждаются руководителем , а формируются бухгалтерскими, финансовыми и экономическими службами организации и содержат: способы бухгалтерского учёта

слова для поиска: Бухгалтерский учет. Бухгалтерская отчетность. Профессиональный бухгалтер. Бухгалтер. Ассоциация бухгалтеров.