Обзор и цели экзамена Все компании стран ЕС, зарегистрированные на бирже, составляют консолидированную отчетность в соответствии с МСФО. Ассоциированные организации и дочерние предприятия этих компаний также используют МСФО. Учитывая то, что многие страны мира постепенно переходят на МСФО, такая отчетность приобретает все большее значение.

АССА давно говорила о важности международных стандартов финансовой отчетности для мирового бизнеса и была первой организацией, предложившей квалификации в области международной финансовой отчетности и аудита с возможностью дистанционного и открытого обучения по всему миру. Данная квалификация представляет собой «конвертирующий» курс для профессиональных бухгалтеров, которые уже имеют бухгалтерскую квалификацию или опыт работы в соответствии с национальными бухгалтерскими стандартами своей страны.

Квалификация включает в себя составление международной финансовой отчетности и первое применение международных стандартов финансовой отчетности. Русскоязычный Диплом эквивалентен его глобальной версии на английском языке, форматы этих экзаменов полностью соответствуют друг другу.

После успешной сдачи экзамена кандидаты должны уметь:

¤ понимать и уметь объяснить основные принципы международного регулирования финансовой отчетности;

¤ уметь применять необходимые международные стандарты к ключевым элементам финансовой отчетности;

¤ идентифицировать и применять требования к раскрытию информации в связи с подготовкой финансовых отчетов и примечаний;

¤ составлять финансовую отчетность отдельных компаний в соответствии с конкретными МСФО и другими постановлениями;

¤ составлять финансовую отчетность групп компаний (кроме отчетов о движении денежных средств группы), включающая дочерние, ассоциированные организации и совместные предприятия.

Кто может сдавать экзамен

Если вы уже имеете российскую квалификацию бухгалтера или аудитора и хотите повысить свои знания в области МСФО, то вы можете зарегистрироваться на экзамен ДипИФР Рус. При регистрации на экзамен необходимо иметь документальное подтверждение своей квалификации.

Также Вы можете быть допущены к экзамену, если у вас есть:

⇒ Соответствующий уровень образования плюс двухлетний опыт работы в области бухучета и аудита, или

⇒ трехлетний опыт работы в сфере бухучета и аудита, или

⇒ Статус АССА Affiliate, или

⇒ Диплом АССА Certificate in International Financial Reporting плюс двухлетний опыт работы в сфере бухучета или аудита

Структура экзамена

ДипИФР Рус – письменный экзамен, который сдается дважды в год – в июне и декабре – в экзаменационных центрах АССА. Проходной балл экзамена – 50%

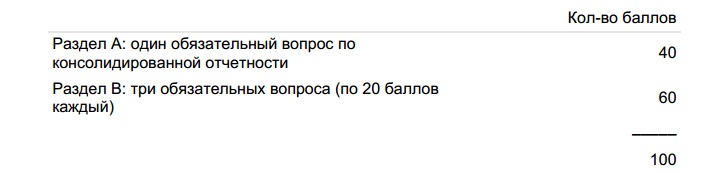

Экзамен сдается в письменной форме в течение трех часов (плюс пятнадцать минут на изучение задания) и состоит из двух секций. Задания, представленные на экзамене, призваны проверить расчетные и аналитические навыки кандидата. Некоторые вопросы составлены в форме сценариев или кейсов. Раздел А включает одно задание, рассчитанное, главным образом, на проверку расчетных навыков, а Раздел В – несколько расчетных и описательных вопросов

Все экзаменационные вопросы являются обязательными для выполнения, чтобы проверить знания кандидатов по всем ключевым разделам программы.

Экзамен будет включать следующие вопросы:

◊ Один обязательный вопрос, касающийся консолидированной отчетности, а также корректировок к отдельной отчетности компании, максимальная оценка – 40 баллов

◊ Три обязательных вопроса, касающихся различных МСФО, максимальная оценка за каждый вопрос – 20 баллов

Новый формат экзамена вступает в силу с июня 2011 года, а все предыдущие экзамены (начиная с декабрьского 2010 года и ранее) относятся к старому формату. Вопросы этих экзаменов подойдут для подготовки к экзамену нового образца, за исключением разделов, которые были изменены или добавлены

Содержание программы курса

Система международных органов, регулирующих финансовую отчетность

Структура Совета по международным стандартам финансовой отчетности

Процедура принятия стандартов

Роль Комитета по интерпретации международной финансовой отчётности

Международная гармонизация финансовой отчетности

Концептуальная основа учета

Первое применение МСФО

2. Элементы финансовой отчётности

Выручка

Основные средства

Нематериальные активы и гудвил

Обесценение активов

Текущие активы, включая запасы

Договоры на строительство

Обязательства

Аренда

Финансовые инструменты

Резервы, условные обязательства и условные активы

Вознаграждения работникам, в т.ч. после окончания трудовой деятельности

Налоги на прибыль

Биологические активы и сельскохозяйственная продукция

Платежи, основанные на акциях

Разведка и оценка минеральных ресурсов

3. Представление отчетности и другие раскрытия информации

Подготовка отчета о финансовом положении, Отчета о прибылях и убытках, Отчета о прочем совокупном доходе

События после окончания отчетного периода

Прибыль на акцию

Учетная политика, изменения в бухгалтерских оценках и ошибки

Раскрытие информации о связанных сторонах

Промежуточная финансовая отчетность

Влияние изменений валютных курсов

Операционные сегменты

Требования к отчетности малых и средних предприятий

4. Подготовка внешней финансовой отчётности объединенных компаний, ассоциированных компаний и совместных предприятий

Подготовка консолидированной отчетности группы

Объединения бизнеса – внутригрупповые корректировки

Объединения бизнеса – корректировки справедливой стоимости

Ассоциированные компании и совместная деятельность

Что не входит в программу курса

В программу курса не входит:

Финансовая отчётность хозяйственных товариществ и отделений компаний

Сложные группы, в т.ч. смешанные группы, субдочерние компании и

зарубежные дочерние компании

Постепенные приобретения и продажи дочерних компаний и реконструкции

групп

Финансовая отчётность банков и аналогичных финансовых институтов

Консолидированный отчёт о движении денежных средств

Схемы реорганизации/реконструкции

Оценка компаний и акций

Учет и отчётность страховых компаний

Информация, отражающая результаты изменения цен и финансовая

отчётность в условиях гиперинфляции

Проекты положений и дискуссионные документы МСФО

МСФО с точки зрения межгосударственных организаций

Пенсионные схемы нескольких работодателей

Платежи с использованием акций с возможным расчетом денежными

средствами

Список документов, выносимых на экзамен АССА ДипИФР (Рус)

«Концептуальные основы подготовки и представления финансовой отчётности»

МСФО (IFRS) 11 «Соглашения о совместной деятельности»

МСФО (IFRS) 12 «Раскрытие информации о долях участия в других компаниях»

МСФО (IFRS) 13 «Оценка по справедливой стоимости»

Требования к отчетности малых и средних предприятий

Начиная с июня 2011 года интерпретации (IFRIC и SIC) больше не будут экзаменоваться в рамках данной программы. Знание стандартов, выпущенных до 30 сентября, будет проверяться на экзаменах следующего календарного года. Знание этих документов необходимо, даже если они еще не вступили в силу. В качестве примера – на экзаменах в июне 2013 г. и декабре 2013 г. будет проверяться знание стандартов выпущенных до 30 сентября 2012 г

Регистрация на экзамен

Экзамен проводится компанией АТС International. Для регистрации на экзамен Кандидат должен заполнить Регистрационную форму, приложить копии документов, подтверждающих право Кандидата на получение квалификации ДипИФР Рус (только для тех, кто регистрируется на первую попытку сдачи экзамена), и направить в офис ATC International факсу +7 (495) 660 51 96 или электронной почте dipifr@atc-global.com.

Для того чтобы сдавать экзамен 10 Декабря 2013 года, ATC International должна получить Вашу регистрационную форму c документами, подтверждающими то, что Вы удовлетворяете вступительным требованиям до 8 октября, и Вы должны оплатить регистрационный взнос до 22 октября. Регистрационный взнос (включающий одну попытку сдачи) составляет 10250 рублей (без НДС).