Перед составлением годового отчета по МСФО компания должна проанализировать активы на предмет наличия признаков обесценения и при необходимости тестировать их с целью убедиться, что балансовая стоимость не превышает возмещаемую. Последняя определяется как максимальное значение из ценности использования актива и его справедливой стоимости за вычетом расходов

на продажу (п. 6 МСФО (IAS) 36). Определение ценности использования актива сложный процесс многофакторного анализа, который обычно требует привлечения специалиста в области оценки. Рассмотрим основные этапы этого процесса.

В контексте настоящей статьи под активом будет пониматься как индивидуальный актив, так и группа активов, представляющих в совокупности единицу, генерирующую денежные средства (далее по

тексту – ЕГДС). Рамки статьи не позволяют подробно рассматривать особенности выделения тестируемой единицы. Вместе с тем мы отметим, что это должна быть настолько минимальная группа актива, насколько она обеспечивает генерацию обособленного денежного потока.

Согласно определению, закрепленному в МСФО (IAS) 36 «Обесценение активов», ценность использования актива представляет собой текущую стоимость будущих денежных потоков, которые компания ожидает получить от использования конкретного актива.

Исходя из определения упрощенно процесс расчета ценности использования актива представляет собой два этапа:

• определение будущих денежных потоков;

• дисконтирование этих потоков с применением соответствующей ставки.

НЕОБХОДИМАЯ ИНФОРМАЦИЯ

Прежде чем рассмотреть эти этапы подробнее, разберемся, какая информация требуется для определения ценности использования актива. Будущие денежные потоки, как правило, невозможно оценить с абсолютной уверенностью в их размере и времени их поступления. Размер будущих

поступлений может меняться в зависимости от роста или, наоборот, снижения производства в результате разработки новых продуктов.

Более того, сам актив, генерирующий денежные потоки, подвержен изменению стоимости во времени. Технологическое развитие в отрасли, ведущее к моральному износу оборудования, его физический износ вносят существенную неопределенность в определение стоимости оцениваемого

актива

Кроме того, существуют иные факторы, влияющие на размер будущих денежных потоков. В МСФО (IAS) 36 в качестве примера приводится неликвидность актива, которую участники рынка будут учитывать при определении будущего потока от актива.

К таким факторам можно добавить эффект синергии, эффект от оценки всей группы активов (а не только индивидуального актива как его части), наличия юридических прав или законодательных ограничений, которые относятся непосредственно к владению активом конкретной компании,

и налоговые преференции или обременения, которые могут быть отнесены к конкретному владельцу актива.

Перечисленные выше неопределенности компания может учесть двумя способами: осуществить корректировку будущего денежного потока либо учесть корректировку в соответствующей ставке дисконтирования.

Таким образом, при расчете ценности использования актива необходимо будет рассмотреть следующие вопросы:

1) будущие денежные потоки от использования актива;

2) ожидания относительно отклонений в суммах этих потоков и/или распределении этих потоков в течение срока службы актива;

3) временную стоимость денежных средств;

4) цену, связанную с неопределенностью, свойственной активу;

5) иные факторы, которые будут влиять на оценку будущих денежных потоков.

ОПРЕДЕЛЕНИЕ БУДУЩИХ ДЕНЕЖНЫХ ПОТОКОВ

Для определения денежных потоков, как правило, используется модель для определения свободного денежного потока фирмы (Free Cash Flow From the Firm – FCFF). Он представляет собой посленалоговый денежный поток от операционной деятельности генерируемой единицы за вычетом чистых инвестиций в основной и оборотный капитал. Рассмотрим, как определить

свободный денежный поток фирмы, на примере (см. табл. 1).

В качестве информации для расчета свободного денежного потока должны использоваться утвержденные бюджеты, которые отражают наиболее достоверный из имеющихся сценариев развития ситуации. Бюджеты должны быть рассчитаны в привязке к экономической конъюнктуре с учетом всех возможных факторов влияния на экономику компании

Оценка обоснованности предположений, использованных при составлении проекции денежного потока, должна основываться на анализе различий между прошлой проекцией денежного потока и его актуальной величиной. При расчете необходимо, чтобы предположения, на которых основана проекция денежного потока, соотносились с последними фактическими данными и последующими событиями или обстоятельствами, которые не существовали на момент образования этих потоков, и не противоречили им.

МСФО (IAS) 36 предписывает консервативный подход к использованию бюджетов, которые предполагает рост поступлений от оцениваемой еди-

ницы. Суть его заключается в том, что используемые бюджеты должны

отражать экстраполяцию предыдущих результатов компании с примене-

нием постоянного или убывающего темпа роста. Использование увеличи-

вающегося темпа роста должно быть надежно обосновано и не должно, как

правило, превышать средние долгосрочные темпы роста.

ТАБЛИЦА 1. ПРИМЕР РАСЧЕТА FREE CASH FLOW FROM THE FIRM

Для активов с определенным сроком пользования прогноз строится на период, в течение которого предполагается использование актива. Для нематериальных активов с неопределенным сроком пользования и гудвила период прогнозирования определяется как бесконечный. Для бесконечных периодов на практике используют модель Гордона.

ОПРЕДЕЛЕНИЕ СТАВКИ ДИСКОНТИРОВАНИЯ

Применяемая для расчета ставка дисконтирования – это ставка до налогообложения, которая должна включать в себя:

• временную стоимость денег;

• риски, характерные для данного актива, влияние которых не включено напрямую при определении будущих денежных потоков.

В качестве отправной ставки МСФО (IAS) 36 предлагает использовать (п. А17 Приложения А к МСФО (IAS) 36):

• средневзвешенную стоимость капитала компании;

• приростную ставку процента на заемный капитал;

• другие рыночные ставки по займам.

Наибольшее распространение на практике получило использование средневзвешенной стоимости капитала (WACC). WACC рассчитывается путем вычисления взвешенной стоимости компонентов источников финансирования по следующей формуле:

WACC = [Ve / (Ve + Vd)] � ke + [Vd / (Ve + Vd)] � kd � (1 – T)

где Ve – объем капитала компании;

Vd – объем заемных средств;

ke – стоимость собственного капитала;

kd – стоимость заемного капитала;

T – ставка налога на прибыль

За исключением стоимости капитала (ke), данные для расчета легко определяются и не вызывают вопросов. Затруднения в расчете стоимости капитала связаны с наличием значительного количества компонентов стоимости и субъективных оценок, которые должны быть к ним применены.

Упрощенно стоимость капитала можно представить следующей формулой:

Ке = Безрисковая ставка возврата на инвестиции (RFRR) + Премия за бизнес-риск + Премия за финансовый риск + Премия за прочие риски

Безрисковая ставка возврата на инвестиции определяется ставкой по инструментам инвестирования, не подверженным влиянию риска. Как правило, за такую ставку берется доходность по государственным ценным бумагам.

Премия за бизнес-риск предполагает, что базовая ставка (RFRR) будет увеличена, поскольку имеется неопределенность, связанная с бизнесом компании. Чем больше неопределенность в будущих операционных планах, тем больше надбавку за риск будут требовать инвесторы.

Премия за финансовый риск учитывает тот факт, что акционеры компании рискуют больше, чем другие кредиторы, поскольку обязательства акционеров при ликвидации компании будут удовлетворяться в последнюю очередь.

Стандартом предусмотрено, что при расчете ставки необходимо учесть также страновой, валютный и ценовой риски (п. А18 Приложения А к МСФО (IAS) 36). Эти риски в формуле выше объединены для удобства в группу «Прочие риски». Прочие риски являются предметом экспертной оценки состояния микро- и макроэкономики на текущее состояние компании.

Для расчета стоимости капитала пользуются следующей методикой. С целью учета первых трех компонентов стоимости: безрисковой ставки на инвестиции, премии за бизнес-риск и премии за финансовый риск – используют модель оценки финансовых активов (Сapital assets pricing

model – CAPM). Затем полученную оценку корректируют на экспертные значения по прочим рискам, если эти корректировки не были включены в расчет CAPM.

Для расчета стоимости капитала по модели CAPM пользуются следующей формулой:

E(r) = Безрисковая ставка возврата на инвестиции (RFRR) + b хх (E (rm) – RFRR)

где b – бета фактор – коэффициент чувствительности к изменениям доходности;

E (rm) – средняя доходность по рынку.

В качестве безрисковой ставки возврата на инвестицию, как правило, берется доходность по долгосрочным долговым государственным ценным бумагам (например, РОССИЯ-2030-11Т, РОССИЯ-2042). Информацию о ставках можно найти на сайтах информационных агентств (Bloomberg, CBonds).

Для определения бета-фактора необходимо выбрать на рынке ЦБ наблюдаемую компанию, которая по основным характеристикам будет максимально приближена к оцениваемой компании. После этого анализируются котировки ценных бумаг компании по отношению к рынку (например,

к котировкам индекса РТС, ММВБ). Соответственно для определения E (rm)

будет взята доходность по соответствующему индексу.

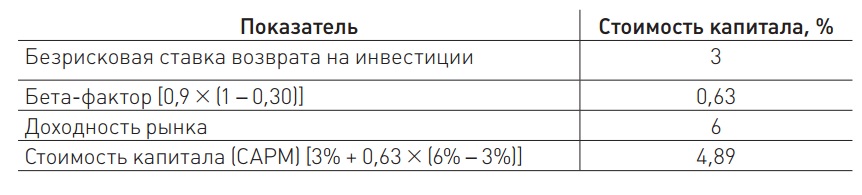

Рассмотрим расчет стоимости капитала компании на примере.

ПРИМЕР

Для проведения расчета специалист ОАО «АВС» собрал следующие данные:

• ставка по государственным облигациям США – 3 процента;

• ожидаемая средняя доходность рынка – 6 процентов;

• акции ОАО «АВС» не котируются на рынке ценных бумаг. Вместе с тем

конкурент (ОАО «СВА») является котируемой компанией. Наблюдаемая

средняя бета ОАО «СВА» – 0,9. Компания «АВС» привлекла независимого

специалиста, который заключил, что для расчета стоимости капитала бету

необходимо скорректировать на 30 процентов (например, ввиду низкой

ликвидности).

Используя эти данные, рассмотрим, как рассчитать стоимость капитала:

Как было сказано ранее, стоимость капитала необходимо скорректировать на величину премии по прочим рискам.

Вместе с тем, если бета по наблюдаемой компании (или отрасли) включает в себя влияние прочих факторов, дополнительно корректировать стоимость капитала компании не требуется.

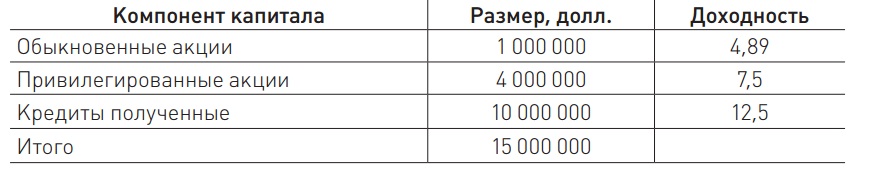

Дополним пример данными и рассмотрим, как рассчитать средневзвешенную стоимость капитала компании.

Структура капитала компании ОАО «АВС» представлена следующим образом:

Ставка налога на прибыль компании – 20 процентов.

Исходя из этих данных, средневзвешенная стоимость капитала составит:WACC = (1 000 000 / 15 000 000) х 4,89% + (4 000 000 / 15 000 000) х 7,5% + (10 000 000 / 15 000 000) х 12,50% х (1 – 20%) = 8,99%.

После того как определены будущие денежные потоки и средневзвешенная стоимость капитала компании, остается рассчитать ценность использования актива.

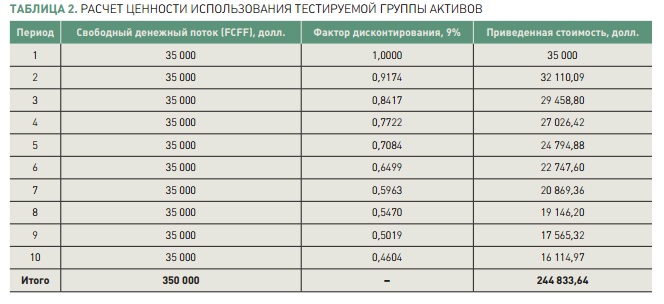

Предположим, что в таблице 1 мы описали денежный поток, генерируемый группой активов с установленным сроком полезного использования 10 лет. На момент окончания срока полезного использования рыночная стоимость группы активов пренебрежительно мала, и у компании отсутствуют обязательства по ликвидации группы активов. Примем распределение денежного потока внутри срока полезного использования равномерным. Исходя из этих данных, ценность использования тестируемой группы активов будет составлять 244 833,64 долл. (см. табл. 2).

В статье мы рассмотрели основные шаги по определению стоимости использования актива. Исходя из этого каждый может набросать план, адаптировать предложенные методики под свою компанию, определить, на каких этапах могут потребоваться внешние консультанты, эксперты. Несмотря на

сложность данного процесса, четкое и последовательное выполнение плана облегчит процесс определения ценности использования.